http://www.infoposel.cz --- tisk článku --- 17.04.2003, 00:36 --- rubrika " Servis pro NNO > Škola občanské iniciativy "

Škola občanské iniciativy 19. (Účetníctví)

Dohoda o pracovní činnosti

Až na drobné výjimky pro ni platí stejná pravidla jako pro pracovní poměr. Jednou z výjimek je, že ji lze uzavřít na maximálně poloviční úvazek. Veškeré formality z ní vyplývající jsou ovšem stejně složité jako v případě pracovního poměru. Dalo by se říci, že je pracovnímu poměru až k nerozeznání podobná. Není proto žádný důvod ji uzavírat. Dejte přednost dohodě o pracovním poměru.

Dohoda o pracovním poměru

Je vlastně jedinou formou skutečného zaměstnávání osob. Budete ji muset použít tehdy, pokud chcete, aby pro vás někdo pracoval pravidelně a aby v jediném roce odpracoval více než sto hodin. Například: Má-li někdo pracovat více než měsíc na více než poloviční úvazek, je na místě uzavřít dohodu o pracovním poměru. Má-li někdo pracovat více než půl roku a odpracovat více než pět hodin týdně, je vhodné uzavřít dohodu o pracovním poměru.

Formulář dohody o pracovním poměru lze rovněž zakoupit v papírnictví, vyplnit jej není těžké. Podobný formulář si samozřejmě můžete vytvořit v počítači a doplnit jej o další ustanovení, která mohou být potřebná (u mnoha firem je v pracovní smlouvě například uvedena povinnost nesdělovat nikomu výši svého platu a závazek nenastoupit po skončení pracovního poměru stejnou práci u konkurenční firmy, možná se vám ale podaří doplnit potřebnější ustanovení).

Dohoda by samozřejmě měla být uzavřena dříve, než nový pracovník začne pracovat.

Formality na začátek:

Tím byste měli mít počáteční formality odbyty. Po skončení každého měsíce teď bude potřeba připravit vyúčtování mzdy. Bohužel neexistuje formulář, který by byl určen pro zhotovovení vyúčtování mzdy jediného zaměstnance. Pokud tedy nevyužijete služeb některého účetního programu, musíte si buď vytvořit vlastní formulář, nebo použít vyplatní listinu zakoupenou v papírnictví - ta má velké rozměry (A3) a lze na ní případně vyúčtovat mzdy i dvaceti zaměstnancům. Vlastní formulář by mohl vypadat nějak takto:

Vysvětlení k tabulce:

V případě výplaty v hotovosti musí zaměstnanec podepsat převzetí částky. V případě převodu mzdy na účet by měl podepsat vyúčtování mzdy.

Máte-li jediného zaměstnance a vyplácíte mzdu v hotovosti, zdálo by se nejpraktičtější přilepit k vyúčtování mzdy ještě formulář výdajového pokladního dokladu a výsledek vložit mezi ostatní výdajové pokladní doklady. Správy sociálního zabezpečení však výplatní listiny (či v našem případě vyúčtování mzdy) poměrně často kontrolují, je proto vhodnější mít je ve zvláštní složce. Při výplatě mezd v hotovosti tedy vzniknou dva doklady; jedním je výplatní listina (výúčtování) založená do složky mezi ostatní výplatní listiny, druhým výdajový pokladní doklad s odkazem na výplatní listinu, ke které se vztahuje. Na výdajovém pokladním dokladu tentokrát nemusí být podpis příjemce - ti už jsou podepsání na výplatní listině.

Celkovou částku zdravotního pojištění (za zaměstnance i za zaměstnavatele) pak odvedete na účty jednotlivých zdravotních pojišťoven. Podobně celkovou částku sociálního pojištění odvedete na účet správy sociálního zabezpečení a všechny zálohy na daň na účet finančního úřadu.

Z postupu výpočtu sociálního a zdravotního pojištění je zřejmé, že celkové náklady zaměstnavatele na zaměstnance jsou vyšší než jen součet hrubých mezd, a to zhruba o 35 procent - tolik činí sociální a zdravotní pojištění hrazené zaměstnavatelem. Jestliže tedy součet hrubých mezd činí měsíčně 100 000 Kč, pak celkové náklady organizace na zaměstnance budou zhruba 135 000 Kč.

Po zaplacení všech částek musíte vyplnit ještě tiskopis "Přehled o vyměřovacích základech" a odnést jej na správu sociálního zabezpečení (tam také získáte prázdné tiskopisy). Podobný přehled po vás budou chtít každý měsíc také některé zdravotní pojišťovny.

Na začátku nového kalendářního roku byste měli za zaměstnance, kteří podepsali "Prohlášení", provést roční zúčtování záloh na daň z příjmů ze závislé činnosti. Návod hledejte opět v knize "Abeceda mzdové účetní".

Až na drobné výjimky pro ni platí stejná pravidla jako pro pracovní poměr. Jednou z výjimek je, že ji lze uzavřít na maximálně poloviční úvazek. Veškeré formality z ní vyplývající jsou ovšem stejně složité jako v případě pracovního poměru. Dalo by se říci, že je pracovnímu poměru až k nerozeznání podobná. Není proto žádný důvod ji uzavírat. Dejte přednost dohodě o pracovním poměru.

Dohoda o pracovním poměru

Je vlastně jedinou formou skutečného zaměstnávání osob. Budete ji muset použít tehdy, pokud chcete, aby pro vás někdo pracoval pravidelně a aby v jediném roce odpracoval více než sto hodin. Například: Má-li někdo pracovat více než měsíc na více než poloviční úvazek, je na místě uzavřít dohodu o pracovním poměru. Má-li někdo pracovat více než půl roku a odpracovat více než pět hodin týdně, je vhodné uzavřít dohodu o pracovním poměru.

Formulář dohody o pracovním poměru lze rovněž zakoupit v papírnictví, vyplnit jej není těžké. Podobný formulář si samozřejmě můžete vytvořit v počítači a doplnit jej o další ustanovení, která mohou být potřebná (u mnoha firem je v pracovní smlouvě například uvedena povinnost nesdělovat nikomu výši svého platu a závazek nenastoupit po skončení pracovního poměru stejnou práci u konkurenční firmy, možná se vám ale podaří doplnit potřebnější ustanovení).

Dohoda by samozřejmě měla být uzavřena dříve, než nový pracovník začne pracovat.

Formality na začátek:

- Do osmi dnů po zahájení pracovního poměru musíte nového pracovníka přihlásit na správě sociálního zabezpečení k placení sociálního pojištění: Zjistíe, kde je ve vašem okrese správa sociálního zabezpečení, vyzvednete si přihlášku zaměstnance k pojištění, vyplníte ji a odevzdáte. Jde-li o prvního zaměstnance, vyplníte současně ještě přihlášku organizace. Rovněž do osmi dnů musíte přihlásit zaměstnance také k placení zdravotního pojištění. Postup je obdobný, až na první krok - nejdříve zjístíte, u které ze zdravotních pojišťovem je váš zaměstnanec pojištěn. Pak zjistíte, kde má tato pojišťovna pobočku, navštivíte ji, vyzvednete přihlášku, vyplníte ji a odevzdáte.

- Spolu s přijetím prvního zaměstnance byste se měli přihlásit rovněž k placení povinného úrazového pojištění za zaměstnance. Dříve to bylo možné pouze u pojišťoven Česká kooperativa a Moravskoslezská kooperativa, dnes toto pojištění nabízí řada pojišťoven.

- Pro každého zaměstnance musíte vést mzdový list (formulář lze zakoupit v papírnictví, je také součástí mzdových modulů účetních pragramů). Na začátku v něm vyplníte obecné údaje - jméno, datum a místo narození, bydliště a podobně. Každý měsíc po výplatě pak do mzdového listu zapíšete výúčtování mzdy. Na každý rok a každého zaměstnance vedete jeden mzdový list.

- Pro každého zaměstnance musíte vést také evidenční list důchodového zabezpečení - ten si vyzvednete na správě sociálního zabezpečení, kde by vám měli dát také pokyny pro jeho vyplňování

- Každý zaměstnanec může u jednoho ze svých zaměstnavatelů podepsat Prohlášení o nezdanitelných částkách ze základu daně, které uplatňuje. Jestliže jste tedy jediným zaměstnavatelem svého zaměstnance, pomůžete mu při zahájení pracovního poměru ještě s vyplněním tohto formuláře, který jako obvykle získáte v papírnictví.

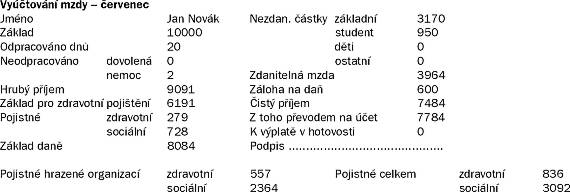

Tím byste měli mít počáteční formality odbyty. Po skončení každého měsíce teď bude potřeba připravit vyúčtování mzdy. Bohužel neexistuje formulář, který by byl určen pro zhotovovení vyúčtování mzdy jediného zaměstnance. Pokud tedy nevyužijete služeb některého účetního programu, musíte si buď vytvořit vlastní formulář, nebo použít vyplatní listinu zakoupenou v papírnictví - ta má velké rozměry (A3) a lze na ní případně vyúčtovat mzdy i dvaceti zaměstnancům. Vlastní formulář by mohl vypadat nějak takto:

Vysvětlení k tabulce:

- Základní mzda bývá u neziskových organizací stanovena jako měsíční (nikoliv tedy hodinová či denní), výpočet je pak nejjednodušší. Pokud zaměstnanec odpracoval všechny dny, je hrubá mzda rovna měsíčnímu základu.

- V případě nemoci se úměrně krátí (v našem případě na 1000 * 20/22 = 9091. Náhradu mzdy za dobu nemoci zaplatí zaměstnanci správa sociálního zabezpečení).

- Základ pro zdravotní pojištění je zpravidla roven hrubému příjmu. Výjimkou jsou osoby, za které je plátcem pojistného stát - tedy studenti a důchodci. Pak se základ daně snižuje o částku, jejiž aktuální vyší lze například zjístit ve velmi užitečné každý rok vycházející knize "Abeceda mzdové účetní", naposledy to bylo 2 900 Kč.

- Správný výpočet zdravotního pojištění: z vyměřovacího základu každého zaměstnance se vypočte 13,5 procenta. Zjištěna částka se zaokrouhlí na celé koruny nahoru a rozdělí se na třetiny. Jedna třetina se odpočte zaměstnanci z hrubé mzdy. Zbývající dvě třetiny se ode všech zaměstnanců sečtou, hradí je organizace.

- Správný výpočet sociálního pojištění: z hrubého příjmu každého zaměstnance se vypočte 8 procent, zjištěná částka se zaokrouhlí na celé koruny nahoru a odpočte zaměstnanci z hrubé mzdy. Sečtou se hrubé příjmy všech zaměstnanců, ze součtu se vypočte 26 procent a zaokrouhlí na celé koruny nahoru. Výsledek je sociální pojištění hrazené organizací.

- Na nezdanitelné částky má každý zaměstnanec nárok u jednoho ze svých zaměstnavatelů (s výjimkou důchodců - u těch záleží na výši důchodu), musí však vyplnit a podepsat dříve uvedené "Prohlášení". Výše jednotlivých nezdanitelných částek se na každý rok mění, bývá ale jak v dříve uvedené knize "Daně", tak v dříve uvedené knize "Abeceda mzdové účetní".

- Základ daně se vypočte tak, že se od hrubé mzdy odečte sociální a zdravotní pojištění hrazené zaměstnancem, dále všechny nezdanitelné částky, výsledek se pak zaokrouhlí na celé stokoruny nahoru.

- Záloha na daň ze základu daně do výše 9 100 Kč činí 15 procent, pokud zaměstnanec podepsal "Prohlášení". Pokud nepodepsal, nemá nárok na nezdanitelné částky a navíc zaplatí zálohu na daň ve výši 20 procent.

- Čistá mzda se zjístí tak, že se od hrubé mzdy odečte sociální a zdravotní pojištění hrazené zaměstnancem a záloha na daň.

V případě výplaty v hotovosti musí zaměstnanec podepsat převzetí částky. V případě převodu mzdy na účet by měl podepsat vyúčtování mzdy.

Máte-li jediného zaměstnance a vyplácíte mzdu v hotovosti, zdálo by se nejpraktičtější přilepit k vyúčtování mzdy ještě formulář výdajového pokladního dokladu a výsledek vložit mezi ostatní výdajové pokladní doklady. Správy sociálního zabezpečení však výplatní listiny (či v našem případě vyúčtování mzdy) poměrně často kontrolují, je proto vhodnější mít je ve zvláštní složce. Při výplatě mezd v hotovosti tedy vzniknou dva doklady; jedním je výplatní listina (výúčtování) založená do složky mezi ostatní výplatní listiny, druhým výdajový pokladní doklad s odkazem na výplatní listinu, ke které se vztahuje. Na výdajovém pokladním dokladu tentokrát nemusí být podpis příjemce - ti už jsou podepsání na výplatní listině.

Celkovou částku zdravotního pojištění (za zaměstnance i za zaměstnavatele) pak odvedete na účty jednotlivých zdravotních pojišťoven. Podobně celkovou částku sociálního pojištění odvedete na účet správy sociálního zabezpečení a všechny zálohy na daň na účet finančního úřadu.

Z postupu výpočtu sociálního a zdravotního pojištění je zřejmé, že celkové náklady zaměstnavatele na zaměstnance jsou vyšší než jen součet hrubých mezd, a to zhruba o 35 procent - tolik činí sociální a zdravotní pojištění hrazené zaměstnavatelem. Jestliže tedy součet hrubých mezd činí měsíčně 100 000 Kč, pak celkové náklady organizace na zaměstnance budou zhruba 135 000 Kč.

Po zaplacení všech částek musíte vyplnit ještě tiskopis "Přehled o vyměřovacích základech" a odnést jej na správu sociálního zabezpečení (tam také získáte prázdné tiskopisy). Podobný přehled po vás budou chtít každý měsíc také některé zdravotní pojišťovny.

Na začátku nového kalendářního roku byste měli za zaměstnance, kteří podepsali "Prohlášení", provést roční zúčtování záloh na daň z příjmů ze závislé činnosti. Návod hledejte opět v knize "Abeceda mzdové účetní".

Autor: Petr Vozák

Zdroj: *www.hnutiduha.cz;Hnutí Duha

Infoposel.cz - informační systém pro zdravotně postižené

Copyright © 2000-2024 Veleta, o.s.