http://www.infoposel.cz --- tisk článku --- 01.04.2003, 13:08 --- rubrika " Servis pro NNO > Škola občanské iniciativy "

Škola občanské iniciativy 14. (Účetníctví)

Jednoduché účetnictví

V jednoduchém účetnictví se doklady zapisují do následujících účetních knih:

Každou z těchto "knih" lze zakoupit v papírnictví, ale není to bezpodmínečně nutné - účetní knihu lze vytvořit ze školního sešitu, z volných číslovaných papírů či v počítačovém programu (kniha nemusí mít tištěnou podobu, může být třeba na disketě), pokud do ní budou zapsány všechny potřebné údaje.

Kromě povinnosti vést účetní knihy má organizace také povinnost evidovat svůj majetek.

Peněžní deník

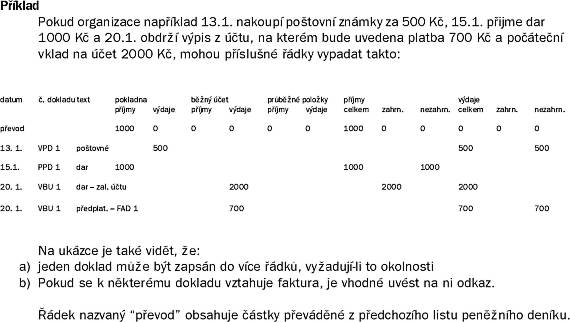

Do peněžního deníku se zapisují všechny pokladní doklady (výdejové i příjmové) a výpisy z účtu. Peněžní deníky prodávané v papírnictví obsahují spoustu kolonek, z nichž ne všechny je nutné vyplňovat - podle zákona musí neziskové organizace členit příjmy a výdaje alespoň na ty, které ovlivňují základ daně, a na ty, které základ daně neovlivňují (z toho ale vyplývá nutnost rozpoznat, které příjmy ovlivňují a které neovlivňují základ daně- viz samostatná kapitola). Pro každý doklad proto bude nutno vyplnit:

Podrobnější členění je ovšem možné a mnohdy i vhodné pro lepší přehled v účetnictví - vše závisí na vašem zvážení, vyplatí se odděleně sledovat například výdaje na akce, výdaje na běžný provoz kanceláře apod.

Důležitou a na první pohled na příliš pochopitelnou součástí peněžního deníku jsou průběžné položky - v nich se zaznamenávají převody peněz mezi pokladnou a účtem, případně mezi více účty.

Postupy při převodu peněz z účtu do pokladny jsou následující:

Knihy přijatých a vydaných faktur

Zápisy do nich jsou velmi jednoduché - stačí nezapomenout do knihy přijatých faktur zaznamenat každou přijatou fakturu (nejlépe ihned po přijetí, po uhrazení faktury pak ještě doplnit datum úhrady) a do knihy vydaných faktur obdobně každou vydanou fakturu. Obě knihy samozřejmě musí být vedeny tak, aby organizaci poskytovaly přehled, které faktury jsou zaplacené a které nikoliv - v tom je jejich smysl. Konkrétní formu, jak toho dosáhnout, zákon nestanoví. Zápisy tedy mohou vypadat například takto:

Z této tabulky je hned poznat, že FAD 17 ještě nebyla zaplacena.

Kniha ostatních pohledávek a kniha ostatních závazků

Tyto knihy možná vůbec nebudete muset vést. Využití najdou asi pouze tehdy, pokud poskytnete nebo přimete půjčku. Půjčka se pak do nich zapíše obdobně jako faktura.

V jednoduchém účetnictví se doklady zapisují do následujících účetních knih:

- peněžní deník,

- kniha přijatých faktur,

- kniha vydaných faktur,

- případně ještě kniha ostatních pohledávek a kniha ostatních závazků, pokud pro ně má organizace využití (ostatní pohledávkou či závazkem může být například půjčka).

Každou z těchto "knih" lze zakoupit v papírnictví, ale není to bezpodmínečně nutné - účetní knihu lze vytvořit ze školního sešitu, z volných číslovaných papírů či v počítačovém programu (kniha nemusí mít tištěnou podobu, může být třeba na disketě), pokud do ní budou zapsány všechny potřebné údaje.

Kromě povinnosti vést účetní knihy má organizace také povinnost evidovat svůj majetek.

Peněžní deník

Do peněžního deníku se zapisují všechny pokladní doklady (výdejové i příjmové) a výpisy z účtu. Peněžní deníky prodávané v papírnictví obsahují spoustu kolonek, z nichž ne všechny je nutné vyplňovat - podle zákona musí neziskové organizace členit příjmy a výdaje alespoň na ty, které ovlivňují základ daně, a na ty, které základ daně neovlivňují (z toho ale vyplývá nutnost rozpoznat, které příjmy ovlivňují a které neovlivňují základ daně- viz samostatná kapitola). Pro každý doklad proto bude nutno vyplnit:

- datum,

- číslo dokladu,

- text (vystihující, o co jde),

- příjmy nebo výdaje celkem,

- příjmy nebo výdaje ovlivňující základ daně,

- příjmy nebo výdaje neovlivňující základ daně,

Podrobnější členění je ovšem možné a mnohdy i vhodné pro lepší přehled v účetnictví - vše závisí na vašem zvážení, vyplatí se odděleně sledovat například výdaje na akce, výdaje na běžný provoz kanceláře apod.

Důležitou a na první pohled na příliš pochopitelnou součástí peněžního deníku jsou průběžné položky - v nich se zaznamenávají převody peněz mezi pokladnou a účtem, případně mezi více účty.

Postupy při převodu peněz z účtu do pokladny jsou následující:

- v den vyzvednutí peněz v bance vytvořte příjmový pokladní doklad a zapište jej do peněžního deníku do sloupců pokladna - příjmy a průběžné položky (příjmy celkem tak budou 0).

- Po obdržení výpisu z účtu zapište do deníku i ten, a to do sloupců běžný účet - výdaje a průběžné položky - příjmy (celkové výdaje tak opět budou 0).

Knihy přijatých a vydaných faktur

Zápisy do nich jsou velmi jednoduché - stačí nezapomenout do knihy přijatých faktur zaznamenat každou přijatou fakturu (nejlépe ihned po přijetí, po uhrazení faktury pak ještě doplnit datum úhrady) a do knihy vydaných faktur obdobně každou vydanou fakturu. Obě knihy samozřejmě musí být vedeny tak, aby organizaci poskytovaly přehled, které faktury jsou zaplacené a které nikoliv - v tom je jejich smysl. Konkrétní formu, jak toho dosáhnout, zákon nestanoví. Zápisy tedy mohou vypadat například takto:

Z této tabulky je hned poznat, že FAD 17 ještě nebyla zaplacena.

Kniha ostatních pohledávek a kniha ostatních závazků

Tyto knihy možná vůbec nebudete muset vést. Využití najdou asi pouze tehdy, pokud poskytnete nebo přimete půjčku. Půjčka se pak do nich zapíše obdobně jako faktura.

Autor: Petr Vozák

Zdroj: *www.hnutiduha.cz;Hnutí DUHA

Infoposel.cz - informační systém pro zdravotně postižené

Copyright © 2000-2024 Veleta, o.s.